Última atualização em 14/07/2025 por CDM Contabilidade

Com a aprovação da Reforma Tributária conforme estabelecido na Emenda Constitucional 132/2023, os 4 principais tributos incidentes sobre o consumo:

PIS/PASEP– O Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público, competência federal.

COFINS- A Contribuição para o Financiamento da Seguridade Social, competência federal.

ICMS – O Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, competência dos estados.

ISS -Imposto sobre Serviços de Qualquer Natureza, competência dos municípios.

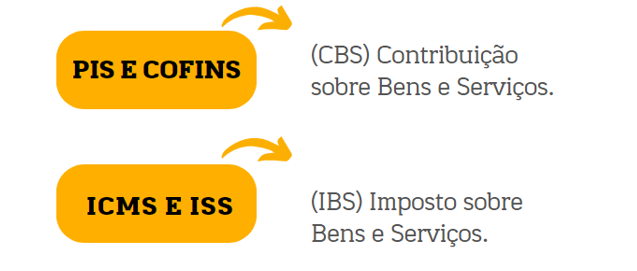

Serão unificados em dois tributos:

IBS – Imposto sobre bens e serviços em substituição (ICMS e ISS).

CBS – Contribuição sobre bens e serviços em substituição (PIS e COFINS).

O novo sistema tributário será conhecido como IVA Dual, composto principalmente pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição sobre Bens e Serviços (CBS), os quais incidirão sobre uma ampla gama de bens e serviços, incluindo materiais, imateriais, direitos, entre outros.

A CBS e o IBS terão a mesma materialidade, ou seja, os mesmos fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos, imunidades, regimes específicos, diferenciados ou favorecidos de tributação e regras de não cumulatividade e creditamento.

Contribuição sobre Bens e Serviços (CBS)

A Contribuição sobre Bens e Serviços (CBS) substitui a cobrança da Contribuição para o PIS/Pasep e da COFINS, e incidirá sobre bens (materiais e imateriais), serviços, direitos (cessão e licenciamento), locação de bens e importações. Não incidirá sobre as exportações.

Imposto sobre Bens e Serviços (IBS)

Imposto sobre Bens e Serviços (IBS) substitui a cobrança do ICMS (Estadual) e ISS (Municipal), e incidirá sobre bens (materiais e imateriais), serviços, direitos (cessão e licenciamento), locação de bens e importações. Não incidirá sobre as exportações, no entanto, fica assegurado ao exportador a manutenção e o aproveitamento dos créditos.

A cobrança do IBS será baseada em legislação única e uniforme em todo o território nacional, permitindo que cada Estado defina a sua própria alíquota, e caso não o faça, o Estado deverá adotar a alíquota geral fixada por Resolução do Senado Federal.

O IBS é regido pelo princípio do destino, o que significa que toda a arrecadação do ICMS é destinada para o Estado onde a mercadoria é consumida.

Exemplo: Fornecedor localizado no Estado de Minas Gerais realizando a venda para o Estado de São Paulo, o imposto será devido integralmente para a UF de destino.

Base de cálculo- CBS e o IBS

A base de cálculo do IBS e da CBS é, como regra geral, o valor total da operação, conforme definido pelo Art. 12 da Lei Complementar nº 214/2025. Isso inclui tudo que for cobrado do cliente, mesmo que não estejam diretamente relacionados ao produto ou serviço principal.

Compõe a base de cálculo: Valor integral cobrado do cliente, a qualquer título; Juros, multas, encargos e quaisquer acréscimos; Descontos condicionais (aqueles que dependem de alguma ação do cliente); Valor do frete, quando cobrado pelo próprio fornecedor ou por sua conta e ordem; Tributos e tarifas incluídos no valor cobrado (exceto os que a lei exclui explicitamente); seguros, taxas e demais encargos cobrados como parte da operação.

Não entram na base de cálculo: O próprio valor do IBS e da CBS (ou seja, o cálculo será “por fora”, conforme determina o art. 195, § 17 da Constituição Federal); O valor do IPI (Imposto sobre Produtos Industrializados); Descontos incondicionais (concedidos de forma direta, sem exigências); Reembolsos ou ressarcimentos por conta e ordem de terceiros, desde que documentados corretamente; de forma transitória (de 2026 a 2032), o valor dos tributos extintos (PIS, Cofins, ICMS, ISS); a contribuição sobre movimentação financeira prevista no art. 149-A da Constituição (caso venha a ser instituída).

Alíquota padrão -CBS e o IBS

A alíquota final da CBS e do IBS ainda não foi definida, mas será estabelecida por leis específicas de cada ente federativo, conforme previsto na Lei Complementar nº 214/2025.

- A União definirá a alíquota da CBS.

- Cada Estado e Município definirá sua parte da alíquota do IBS.

- O Distrito Federal exercerá ambas as competências (estadual e municipal).

- Em Fernando de Noronha, a alíquota municipal será definida pelo Estado de Pernambuco.

A alíquota do IBS será composta por:

- A alíquota do Estado de destino da operação;

- A alíquota do Município de destino da operação.

Isso significa que a cobrança será feita no local de consumo, e não na origem — respeitando o princípio do destino.

Uniformidade e exceções

- Cada ente fixará uma alíquota única para todas as operações com bens e serviços.

- Exceções só poderão ser feitas nos casos previstos na própria lei (como regimes diferenciados).

- Em devoluções ou cancelamentos, a mesma alíquota da operação original será aplicada.

Para evitar aumento de carga tributária total, será definida uma alíquota de referência por Resolução do Senado. Cada ente poderá:

- Usar a alíquota de referência com acréscimos ou descontos;

- Ou definir uma alíquota própria, sem vínculo com essa referência.

Se algum ente não definir sua alíquota, será automaticamente aplicada a alíquota de referência correspondente.

A estimativa preliminar da Receita Federal é que a alíquota total (soma de CBS + IBS) fique em torno de 27,5%, mas o valor exato dependerá das definições de cada esfera de governo.

Não Cumulatividade- CBS e IBS

O IBS e a CBS seguem o princípio da não cumulatividade, ou seja, o contribuinte poderá se creditar do imposto pago nas etapas anteriores sempre que adquirir bens, serviços ou direitos, desde que utilizados na atividade econômica.

Quando é possível aproveitar créditos:

- Na compra de bens, serviços ou direitos com documento fiscal eletrônico válido;

- Quando os débitos forem efetivamente pagos (extintos), exceto em casos específicos;

- Mesmo quando o fornecedor for optante do Simples Nacional, o adquirente no regime regular poderá se creditar proporcionalmente;

- Créditos presumidos também são permitidos quando expressamente previstos na Lei.

Não geram créditos:

- Aquisições de uso ou consumo pessoal, como:

- Joias, bebidas alcoólicas, tabaco, obras de arte, veículos e imóveis para uso próprio;

- Bens ou serviços fornecidos gratuitamente ou a valor simbólico a sócios, administradores, empregados e familiares;

- Operações imunes, isentas, com alíquota zero ou suspensas (exceto se houver previsão de crédito presumido);

- Compras sem documento fiscal eletrônico idôneo;

- Créditos não utilizados em até 5 anos.

Créditos permitidos em casos específicos:

- Roubo, perda ou deterioração de bens: deve haver estorno proporcional do crédito;

- Falência do comprador: o fornecedor poderá recuperar o crédito se o comprador não puder aproveitá-lo e o processo for encerrado;

- Alíquota reduzida: não exige estorno do crédito, salvo previsão expressa na lei.

Compensação dos créditos:

- Primeiro, com débitos vencidos e não pagos;

- Depois, com débitos do mesmo período de apuração;

- O saldo restante pode ser:

- Compensado com períodos futuros, ou

- Ressarcido, nos termos da lei.

Importante: IBS e CBS têm créditos separados. Não é permitido usar crédito de um para abater débito do outro.

Créditos não são transferíveis, exceto em:

- Casos de fusão, cisão ou incorporação, respeitando o prazo de 5 anos para uso.

Timeline- Implementação da Reforma Tributária (CBS e IBS)

| 2026 | 1) Período de teste da CBS e IBS: CBS: recolhimento na alíquota de 0,9% IBS: recolhimento na alíquota estadual de 0,1%. 2) Tanto a CBS quanto o IBS poderão ser compensados com o PIS/Pasep e Cofins. |

| 2027 | 1) CBS implantada integralmente. 2) Continuidade do período de teste do IBS, com alíquota de 0,1% (0,05% correspondente a alíquota municipal e 0,05 % à alíquota estadual). 3) Extinção do PIS/Pasep e da Cofins. |

| 2028 | Continuidade do período de teste do IBS, com alíquota de 0,1% (0,05%correspondente a alíquota municipal e 0,05 % à alíquota estadual). |

| 2029 a 2032 | Redução anual e progressiva das alíquotas do ICMS e do ISS, da seguinte forma: 2029: cobrança de 90% das alíquotas originais 2030: cobrança de 80% 2031: cobrança de 70% 2032: cobrança de 60% Durante todo esse período, o Senado Federal será responsável por fixar a alíquota do IBS, com o objetivo de compensar a perda de arrecadação dos Estados, do Distrito Federal e dos Municípios decorrente da redução gradual do ICMS e do ISS. |

| 2030 | 1) Redução da alíquota do ICMS em 10 pontos percentuais, ou seja, cobrança de 80%. 2) Redução da alíquota do ISS em 10 pontos percentuais, ou seja, cobrança de 80%. 3) Fixação pelo Senado Federal da alíquota do IBS de forma a compensar a perda de receita dos Estados, do Distrito Federal e dos Municípios. |

| 2031 | 1) Redução da alíquota do ICMS em 10 pontos percentuais, ou seja, cobrança de 70%. 2) Redução da alíquota do ISS em 10 pontos percentuais, ou seja, cobrança de 70%. 3) Fixação pelo Senado Federal da alíquota do IBS de forma a compensar a perda de receita dos Estados, do Distrito Federal e dos Municípios. |

| 2032 | 1) Redução da alíquota do ICMS em 10 pontos percentuais, ou seja, cobrança de 60%. 2) Redução da alíquota do ISS em 10 pontos percentuais, ou seja, cobrança de 60%. 3) Fixação pelo Senado Federal da alíquota do IBS de forma a compensar a perda de receita dos Estados, do Distrito Federal e dos Municípios. |

| 2033 | 1) IBS implantado integralmente. 2) Extinção do ICMS e ISS. |